#

内容简介:

本书主要内容是,不确定条件下的金融产品----股票、债券、证券投资基金、期货、权证等的定价理论与方法的探究。全书分3篇13章:第1篇是理论部分,也是最重要的内容,该篇中,构建了不确定条件下的金融产品定价的统一分析范式----“综合模糊理论”;第2篇是基本分析,包括技术分析、宏观经济与证券价格的关系、证券价值和财务分析;第3篇,专题讨论不确定条件下的股票、债券、证券投资基金、期货、权证等金融产品的具体定价方法。

本书作为山东大学经济研究院研究生《投资学》讲授内容,已试用近20届;对金融领域的研究人员、从业者具有参考、借鉴的意义;同时,对经济学、管理学、财务管理学、政治学、军事学、法学及哲学等社会科学的研究人员、从业者也具有参考、借鉴的意义。

作者及著作方式:肖洪生著

作者简介:

肖洪生,1961年2月生,山东荣成市人,北京科技大学工学博士。先后在大型黄金矿山企业任工程师5年,在政府管理部门工作5年,在银行、证券业从业5年;2002年9月始,在山东大学经济研究院从事金融学的教学和科研工作。自20世纪80年代中期以来,虽然数易工作单位,但工作兴趣始终没有改变,那就是:不确定条件下的预测和决策的理论与方法研究,并创建了不确定条件下的预测和决策的新范式——“综合模糊理论”。代表性著作是《不确定条件下的决策方法研究》。下一步的研究兴趣和重点是“不确定条件下的货币理论”。

定价65.00元

书号:978-7-5607-5937-1

目录:

第1篇方法论

第1章逻辑基础

第2章认识论.4

第1节认识论Ⅰ:金融市场中的不确定性因素.4

第2节认识论Ⅱ:金融市场中的确定性因素(1).17

第3节认识论Ⅱ:金融市场中的确定性因素(2).29

第3章方法论.33

第1节X单因素周期结构模型.33

第2节X三要素周期结构模型.42

第3节X六要素周期结构模型.48

第4节“二级影响因素”的综合分析.55

第5节“综合模糊理论”总结.57

第2篇基本分析.66

第4章技术分析(1):“综合模糊技术分析”的基本因素.66

第1节概论.66_Toc439925408

第2节“综合模糊技术分析”理论基础.68

第3节市场价格的周期结构特征.77

第5章技术分析(2):“综合模糊技术分析”与常见理论的比较与融合.84

第1节“综合模糊技术分析”与道氏理论的比较与融合.84

第2节“综合模糊技术分析”与切线理论的比较与融合.85

第3节形态理论简介.88

第4节“综合模糊技术分析”与波浪理论的比较与融合.90

第5节“综合模糊技术分析”与量价关系理论的比较.93

附录5.1技术分析主要指标简析.95

第6章技术分析(3):“综合模糊技术分析”的综合分析.101

第1节“综合模糊技术分析”的层次结构.101

第2节“综合模糊技术分析”有关项的取值定义.107

第3节“综合模糊技术分析”卖出证券准则.113

第4节案例.114

第7章宏观经济和证券价格的关系.125

第1节内生性经济要素及其之间关系.125

第2节外生性经济要素与内生性经济要素之间的关系.135

第3节货币政策、财政政策影响证券价格的机制.145

第4节宏观经济影响证券价格的综合分析.148

第5节案例.156

第8章证券价值.161

第1节证券价值与证券价格的关系.161

第2节主流定价理论评析.171

附录8.1资金时间价值.180

附录8.2投资项目经济评价判据.183

第9章财务分析.185

第1节财务分析依据.185

第2节财务指标分析.196

第3节财务指标评价.201

第4节财务综合分析.211

第5节案例----中国建设银行股份有限公司.217

第3篇专题.226

第10章股票定价.226

第1节概论.226_Toc439925539_Toc439925540

第2节消费垄断性股票“价值”分析.229

第3节高增长性股票“价值”分析.241

第4节非增长性股票“价值”分析.247

第5节不确定条件下的股票定价方法.251

第6节案例--建设银行股票定价.254

第11章债券定价.258

第1节债券定价特点.258

第2节确定的债券收益率模型.260

第3节影响债券定价的主要因素.262

第4节不确定条件下的债券定价模型.263

第12章证券投资基金定价.267

第1节证券投资基金特点.267

第2节证券投资基金定价.269

第13章衍生证券定价.272

第1节期货定价方法别论.272

第2节股指期货定价方法别论.276

第3节国债期货定价方法别论.278

第4节黄金期货定价方法别论.282

第5节期权定价方法别论.294

第6节组合投资别论.296

主要参考文献.387

主要符号表.389

后语.305

章节选读:

第2章 认识论

第1节 认识论Ⅰ:金融市场中的不确定性因素

本节主要讨论影响金融市场中的不确定性因素,这些因素多与信息有关。本书不讨论信息的严格定义是什么,只是从投资学的视角,给出信息的涵义:信息是“个人”与其外部环境相互作用时,同外部环境进行交换的内容总称。

投资学中,与信息相关的另一个概念是知识。本书的定义是:知识是与“对象本真”相符合的信息。可见,知识与信息有区别,但两者又有联系,信息中包含知识,知识是信息集合的一个子集。

投资学中,如下概念既是非常重要的,也是与信息密切相关。

一、知识的不完全性和主观性:金融市场中的普遍现象

1.完备知识性的意义。投资学中,知识完备性的认识,决定了投资学的研究方法。当今投资学主流的研究方法是均衡方法或无风险套利方法,其基础是有效市场假说即投资者拥有完备的知识。不完备知识条件下的投资学研究方法,至今还没有一个公认、统一的理论,但却是今后的发展方向。

2.本书的观点是:

(1)金融市场中,完备知识是个别、偶然现象,不完备知识则是多数、普遍现象。[1]

(2)“对象本真”的表达具有主观性,且是不可完全感知的。

这个观点的逻辑依据是,设“对象本真”是,所谓“对象本真”就是研究对象的本真,或本在;“认识主体对的感知”为,。将和,代入距离公理中的非负性公理,可得:认识主体能够准确感知“对象本真”是个别、偶然现象,不能准确感知“对象本真”则是多数、普遍现象----这是数学逻辑的观点。

哲学认识论表明:“认识主体对的感知”,是认识主体对的“可感应属性”的“感知”的主观表达和体现。这里暗含如下涵义:其一,“感知”不是完全客观的,而是主、客观相统一的,表达上具有主观性;其二,“感知”是认识主体对的“可感应属性”的主观表达,“对象本真”是否存在“非可感应属性”,当下认识主体不能证实也不能证伪;换言之,“对象本真”的“完全属性”是什么,认识主体不可完全“感知”。引而伸之,知识是一个伪在的概念。

3.反思。就知识完备性问题有如下反思:

(1)主流投资学[2]研究方法。完备知识是主流投资学研究方法的基础,在距离公理逻辑下,完备知识在金融市场中仅是个别、偶然现象。因此,主流投资学研究方法,在金融市场中,仅适用于个别、偶然情况----完备知识。这就是,主流投资学对金融市场中的许多现象无法给出具有说服力的解释,预测能力不强的根本原因。

(2)成功投资者的经验。巴菲特和索罗斯是迄今人类最成功的投资家,他们的投资理念和方法,与主流投资学比较,有很大的不同。

巴菲特对有效市场理论、资本资产定价模型、现代投资组合理论、期权定价等都持否定态度,他认为,投资要成功,重要的是“如何给予企业正确的评价”以及“思考其与市场价格的关系”。[3]

索罗斯对经济学中借鉴自然科学的均衡理论持否定态度,原因是,社会活动与自然现象有着本质的区别,具有思考能力的参与者会把自己的偏见和错误观念带到事件的过程中,于是增加了不确定性。[4]

投资学中最重要的理论假设----有效市场假说,索罗斯也不赞成----在市场的无形之手背后,有一只有形的政治之手,在决定市场运作的规则和条件;[5]另一方面,金融市场中,人们缺乏正确和完整的认识,我们试图去认识世界,但是我们自身又是这个世界的组成部分。[6]

凡是有过投资经验的人,都会认识到:金融市场里,不完美知识是普遍存在的。巴菲特和索罗斯等投资家的理念更符合金融市场情况。

(3)运用之妙存乎一心。同一研究对象,使用相同研究方法,不同的人所得结论有区别。同一学校,同一专业,同一班级的同学,学习成绩有差异。类同现象不可胜数。原因何在,从“距离公理中的非负性公理”,可以找出其逻辑依据。由此可以得出这样推论:市场参与者或研究者,自身综合素质,对“对象本真”的认识具有决定性的作用。

二、信息的非对称性:金融市场交易发生的重要原因

1.主流投资学的观点。在金融学中,与信息性质有关的第二个争论点,是投资者拥有的信息是否是对称的。主流投资学方法论暗含假设是,投资者是同质的,获得的信息都是相同的,处理信息的方式也相同。如果这样,金融产品价格的波动就是随机的和不可预测的,人们就无法从中获利。

2.我们的观点是:金融市场中,对称信息是个别、偶然现象,非对称信息则是多数、普遍现象。换言之,同一现象,多数情况下,不同“参与者”就有不同的认识。[7]

3.反思。在投资学的理论与实践中,就信息的对称与非对称性问题,如下几点有待进一步反思:

(1)逻辑性。本书逻辑基础之一是数学的“距离公理”,以此为准,金融市场中,对称信息只能是个别、偶然现象。引而伸之,主流投资学研究方法仅适用于完全信息和对称信息的条件,不具普遍应用价值。

(2)实践性。金融市场存在的一个重要原因就是投资者信息的非对称性。举例说明。设某一股票当前市场价格是10元,预计1个月后价格会上升至20元。若投资者拥有信息是对称的,那么现在已经持有股票的投资者会卖出吗?相反,假设预计1个月后价格下降到2元,如果投资者拥有信息是对称的,那么有投资者会买入吗?金融市场中,买卖双方之所以存在的重要原因,就是同一证券不同交易有不相同的认识,这是证券市场存在的重要原因。

(3)计量经济学的应用。样本数据同源,采用模型相同,应用计量经济学所得结论就应该一样。换言之,计量经济学所得结论具有信息对称性的特性。这不符合认识结构逻辑关系。金融市场中,应用计量经济学结论,要特别注意是否可能存在信息对称性的问题。

三、相互反射性:金融市场的重要特征

1.“相互反射性”(interference reflexivity),这个概念由乔治.索罗斯提出,其涵义是:人们对赖以生存的世界缺乏正确和完整的认识,无法凭借获取的知识做出正确的决策。金融市场中的“实际事态”(actual state of affair)影响着“参与者”的观念,同时,“参与者”[8]的观念又反作用于“实际事态”,两者具有“相互反射性”,是一个永无止境的相互影响、相互联系、不断变化的过程。另一方面,在经济活动中,“参与者”本身就是经济现象的构成部分,即经济现象具有主、客体相统一的特性。这个特性从根本上区别于自然科学研究过程,在自然科学里,研究对象不受主观思维或认知的干扰,主、客体各自分离、独立。

设“实际事态”(actual state of affair)是,“参与者”的观点为。“相互反射性”可以表述成一对递归函数:

认识函数:

(2-1-1)

(2-1-1)

参与函数:

(2-1-2)

(2-1-2)

所以有: (2-1-3)

(2-1-4)

这就是“相互反射性”的理论基础。两个递归函数不会产生均衡的结果,只有一个永无止境的变化过程。[9]

2.“相互反射性”的评价是:

(1)哲学认识论的一个突破。索罗斯看到了,人们的决策是在不完备知识条件下做出的,在金融市场中,“参与者”存有的偏见既影响金融资产的市场价格,也会对金融资产的基本面产生影响。面对知识的缺乏,人们不得不诉诸于经验、本能、情感、神灵或其它误区,靠臆测予以弥补。[10]

“相互反射性”认为,社会活动与自然现象有着本质的区别。具有思考能力的参与者,会把他们自己的偏见和错误观念带到事件的过程中,使得事件过程增加了不确定性----由事物的客观方面和主观方面无法相符造成的。[11]这与主流观点----完备知识、价格是基本面价值的反映,背道而驰。

“相互反射性”是索罗斯模式在投资学,乃至经济学上的重要理论贡献。

(2)泡沫是“相互反射性”在市场中的一种表现形式。索罗斯把“相互反射性”理论应用于金融市场,他认为,在观念与现实之间存在一种双向的关系,它会产生一种先是自我强化,但最终自我毁灭的暴涨—暴跌(boom-bust)过程,称其为泡沫。每个泡沫都包含两个要素:一种在现实世界中可以观察到的趋势,以及与此趋势相关的错误观念和错误阐释。这两个要素以相互反射性的方式相互作用。

在金融市场中,泡沫的出现虽不是“相互反射性”得以显现的唯一方式,但却是所有方式中最为激烈的一种,并且可能有灾难性的后果。泡沫经常会导致金融危机,还会在监管体系的演进中扮演重要角色。

索罗斯式泡沫----暴涨-暴跌模型(boom-bust model),实质是金融市场价格周期变化模型,给其带来了丰厚的投资收益,成就了一代投资大师。

(3)适用范围。“相互反射性”正式发表7年后,索罗斯对其适用范围,做过反思,认识到:过度延伸反射性概念也可能具有危险性,当金融市场接近于均衡状态时,即价格趋势近乎水平条件下,市场更符合有效市场理论所主张的随机漫步;“相互反射性”适用范围是,市场远离均衡状态,换言之,市场价格沿某个趋势不可能再持续发展下去时状态。正如索罗斯所言:“我向来对抓住转折点比追逐趋势更感兴趣。”[12]

(4)需要完善之处。索罗斯本人,对“相互反射性”理论有待完善之处有着清醒的认识:理论说明还不够精确和连贯;方法是实验性的,无法正规化和模型化。[13]

总之,“相互反射性”,可视作“对象本真不可知”观点的具体应用,是本书认识论重要内容之一。

四、证券价值:主观、不可预测和不可检验

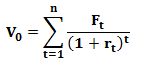

“价值”是一个广泛使用的概念,但所揭示的内涵不尽相同。本书“价值”内涵是:任何证券(或金融资产)内在价值等于其预期净现金流的现值,[14]记为

(2-1-5)

式中,

当下证券(或金融资产)内在价值

为未来第期证券(或金融资产)的预期净现金流或收益;

为未来第期证券(或金融资产)的预期净现金流或收益;

为贴现率,即必要收益率;是证券的期限。证券(或金融资产)内在价值具有以下特性:

1.证券价值的主观性。贴现率的本质是资金的时间价值。资金随着时间的推移要发生增值,不同时点的现金流难以比较其价值,所以要对未来现金流进行贴现,这个贴现率就是投资者要求的必要收益率。贴现率的选取由资金的市场机会成本决定,即同一笔资金用于其它用途所能得到的最好收益率。金融实践中,影响贴现率

的主要因素是,无风险利率

、通货膨胀率

、通货膨胀率

和投资者要求的风险补偿

和投资者要求的风险补偿

,记为

,记为

(2-1-6)

无风险利率是货币资金在不承担任何风险条件下的收益率,常用国债短期利率作为度量标准。通货膨胀率量度依据是CPI或PPI。不同时点的无风险利率和通货膨胀率,既是动态、变化的,又是客观存在的。风险补偿取决于证券(或金融资产)风险的大小,不同证券、不同投资者要求的风险补偿各异,相对来讲具有主观性。

综上所见,贴现率是动态、变化的,且具有主观性。推而论之,证券(或金融资产)内在价值是动态、变化的,且具有主观性。

2.证券价值的不可预测性。由(2-1-5)可见,影响证券(或金融资产)内在价值的主要因素是,证券(或金融资产)未来各期的净现金流、投资者要求的必要收益率、以及未来期限。理论上讲,未来时期有n个(或无穷),则需估计2n个(或无穷)参数。依据距离公理中的非负性公理,准确预期未来第期的净现金流

或贴现率

,是个别、偶然现象,不能准确预测则是多数、普遍现象。引而伸之,要准确预期未来2n个(或无穷)参数,则几乎不可行。因此,证券价值具有不可预测性。

3.证券价值的不可检验性。由(2-1-5)可见,证券价值的定价就是对未来进行预期的过程,未来是将来才能发生的事情,而定价是当下就要作出回答的问题。一个证券的定价是否符合实际,一方面取决于未来每一时期参数估计是否符合实际,更重要的是要在证券生命周期完结时才能断定当下定价是否正确。因此,证券价值在当下所做出的判断是否合理,既无法证实,也无法证伪,换言之,证券价值在当下具有不可检验性。

综上所述,结论是:证券(或金融资产)内在价值是主观的、不可预测的和不可检验的。

[1]该观点的理论依据,是距离公理中的非负性公理或(1-1)式;证明过程参阅,肖洪生、杨晓冬:《不确定条件下的决策方法研究》,济南:山东大学出版社2010版,第20页。

[2]本书给“主流投资学”的释义是,基于完全知识、对称信息和近乎有效市场的假设条件,均衡分析方法建立的投资学。

[3]参阅:巴菲特1996年致股东公开信,http://vdisk.weibo.com.

[4](美)乔治·索罗斯:《世纪危机启示录:索罗斯模式》,刘丽娜等译,北京: 机械工业出版社2010年版,第94页。

[5](美)乔治·索罗斯:《超越金融:索罗斯的哲学》,宋嘉译,北京:中信出版社2010年版,第59页。

[6](美)乔治·索罗斯:《世纪危机启示录:索罗斯模式》,刘丽娜等译,北京:机械工业出版社2010年版,第14页。

[7]该观点的理论依据,是距离公理中的非负性公理或(1-1)式;证明过程参阅,肖洪生、杨晓冬著:《不确定条件下的决策方法研究》,济南:山东大学出版社2010版,第20页。

[8]“参与者”包括投资者、市场监管者、政策制定者、新闻媒体等。

[9](美)乔治.索罗斯:《金融炼金术》,孙忠等译,海口:海南出版社1999年版,第18页。

[10](美)乔治·索罗斯:《世纪危机启示录:索罗斯模式》,刘丽娜等译,北京:机械工业出版社2010年版,第18页。

[11](美)乔治·索罗斯:《世纪危机启示录:索罗斯模式》,刘丽娜等译, 北京:机械工业出版社2010年版,第94页。

[12](美)乔治.索罗斯:《金融炼金术》,孙忠等译,海口:海南出版社1999年版,第58页。

[13](美)乔治·索罗斯:《世纪危机启示录:索罗斯模式》,刘丽娜等译,北京:机械工业出版社2010年版,第94页,第176页。

[14]参见,John Burr Williams:The Theory of Investment Value ,Fraser Publishing Co,1997:253-270.